Czy znacie firmę Delaware24.pl?

Znacie tę stronę?

Delaware24.pl

Ja znam. To oczywiście w pewnym sensie moja konkurencja. Jeśli wejdziecie na ich stronę to znajdziecie informacje na temat tego, że zakładają spółki Delaware, oferując w tym zakresie kilka pakietów, z których najdroższy to 1299 dolarów. Cena wydaje się atrakcyjna, gdyż usługi tego typu świadczone przez licencjonowanych prawników w Polsce rzadko kiedy są tańsze niż 7500-8000 zł (co odpowiada mniej więcej 2150 dolarów). Od pewnego czasu otrzymuję jednak informacje od osób zainteresowanych spółkami w Delaware, że firma ta nie dostarcza tego, do czego się zobowiązuje.

Informacje takie pojawiają się także w internecie.

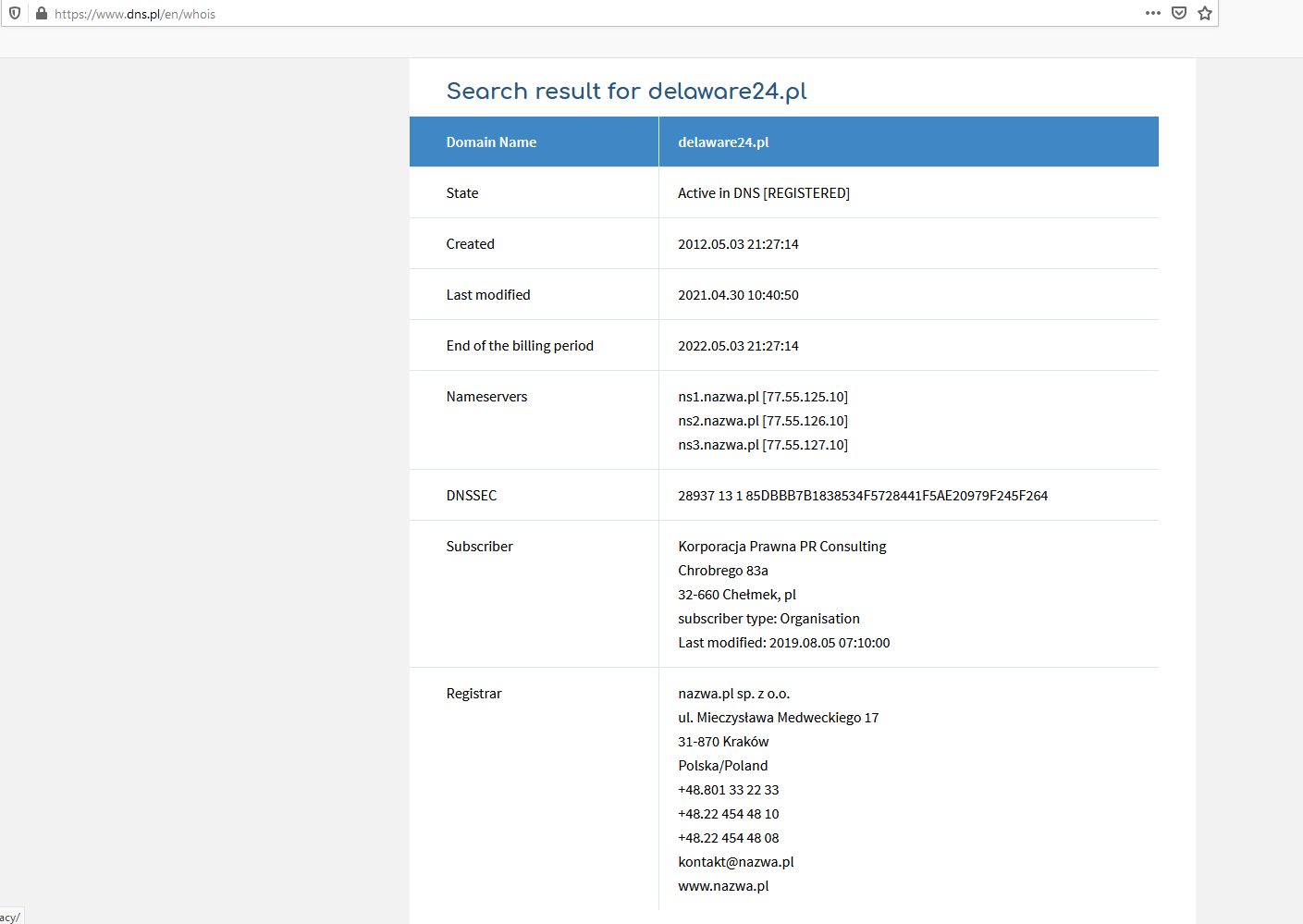

Jeszcze niedawno witryna ta prowadzona była przez firmę Korporacja Prawna PR Consulting prowadzona przez Pawła Radwana. Obecnie oficjalnie właścicielem jest OCF Center LLC. Nie wiem czy istnieją jakieś powiązania między jedną działalnością, a drugą – niemniej doświadczenie życiowe uczy, że taka możliwość jak najbardziej istnieje, a przeniesienie domeny mogło służyć w zasadzie tylko i wyłącznie ukryciu tego, kto tak naprawdę działa w imieniu tej firmy, szczególnie, że strona nadal jest utrzymywana na serwerach Nazwa.pl i jej właścicielem jest… no zgadnijcie kto…

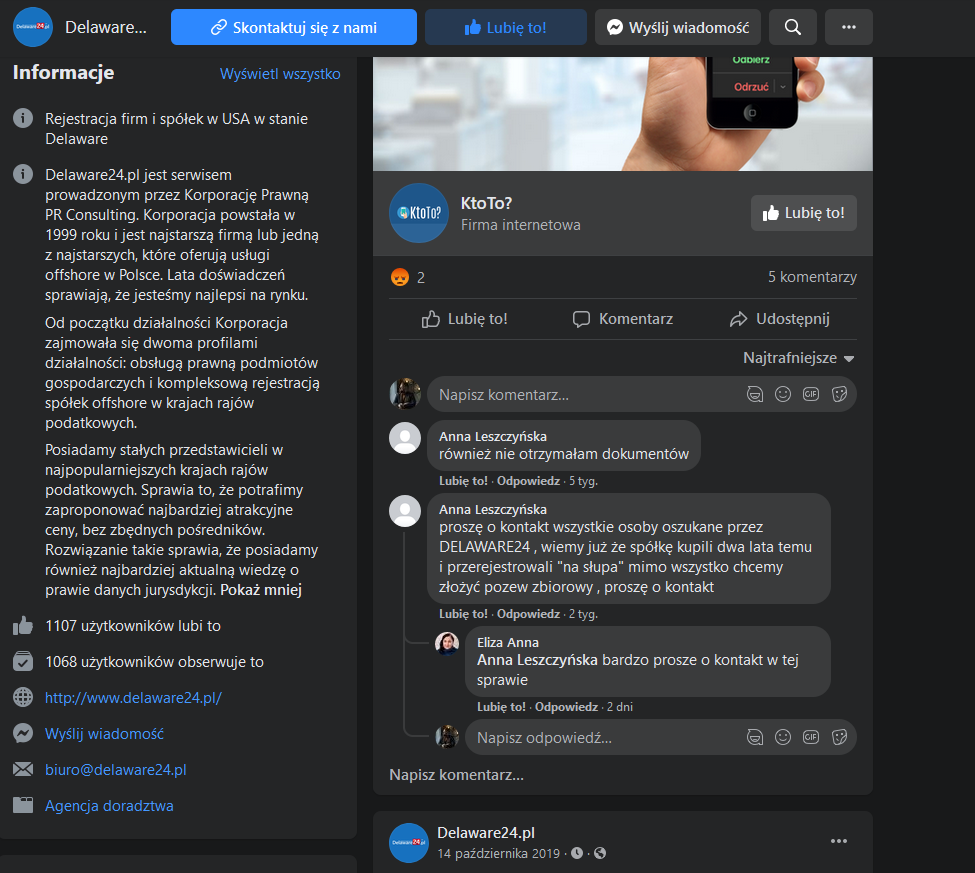

Co mówią internauci o Korporacji Prawnej PR Consulting?

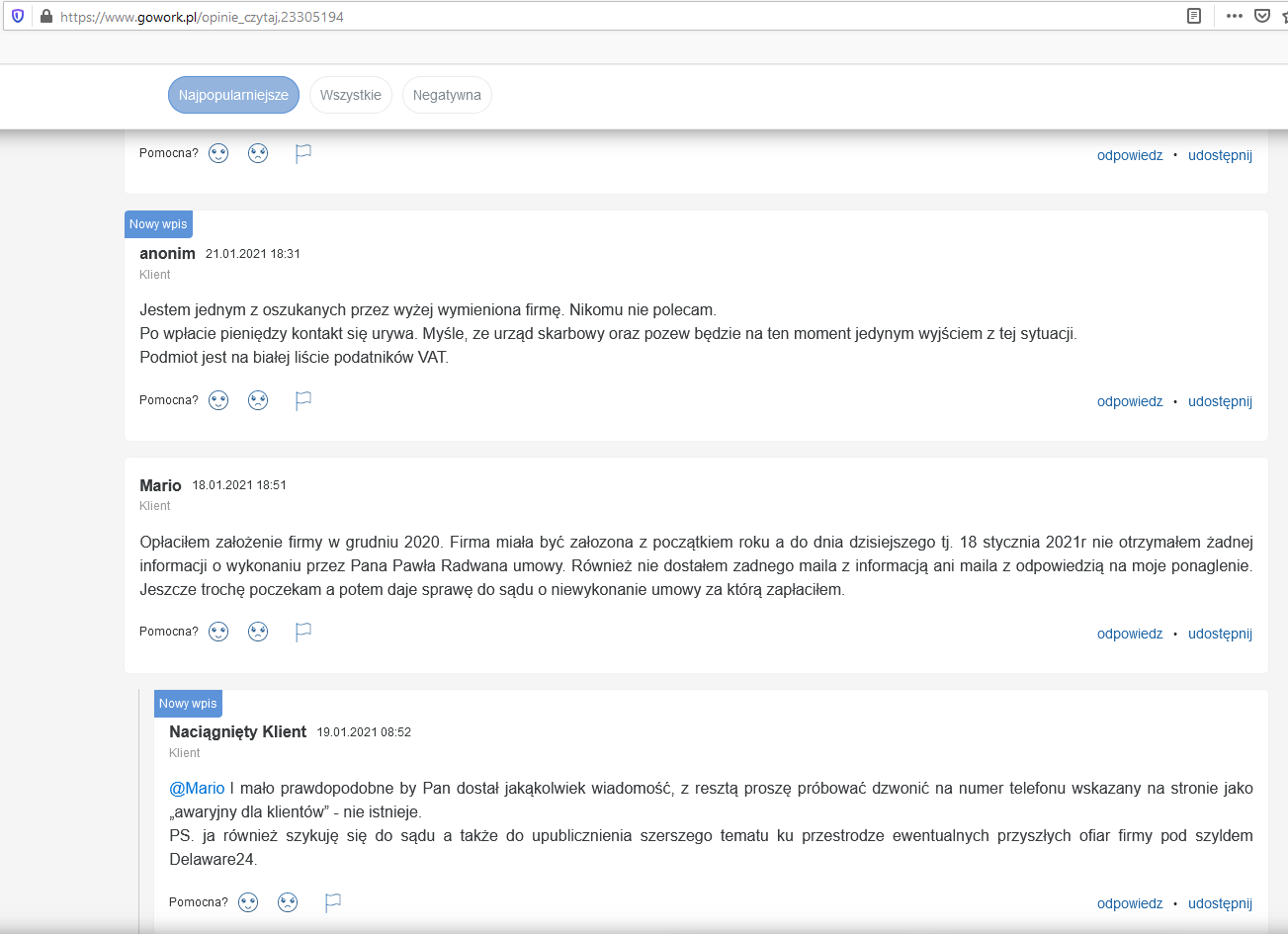

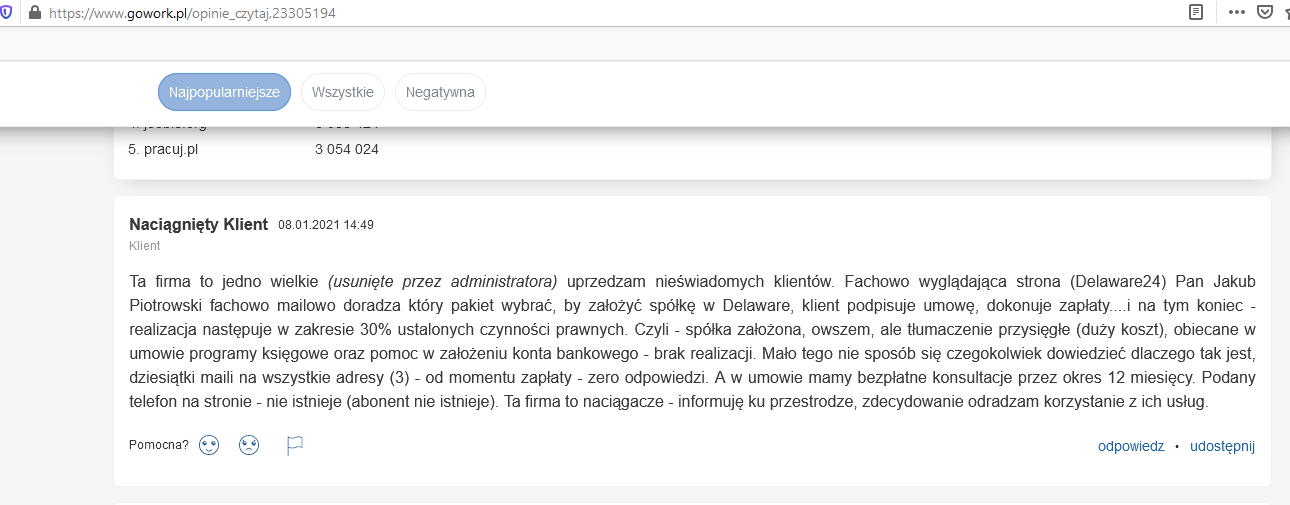

Mówią nie najlepiej. Zarzucają nie wywiązywanie się w całości ze zleconych czynności oraz fatalny kontakt po realizacji zlecenia. Grożą też zbiorowymi i indywidualnymi pozwami.

Faktem jest jednak, że od pewnego czasu strona Delaware24 oficjalnie wskazuje, na innego właściciela – na spółkę OCF Center LLC, tymczasem…

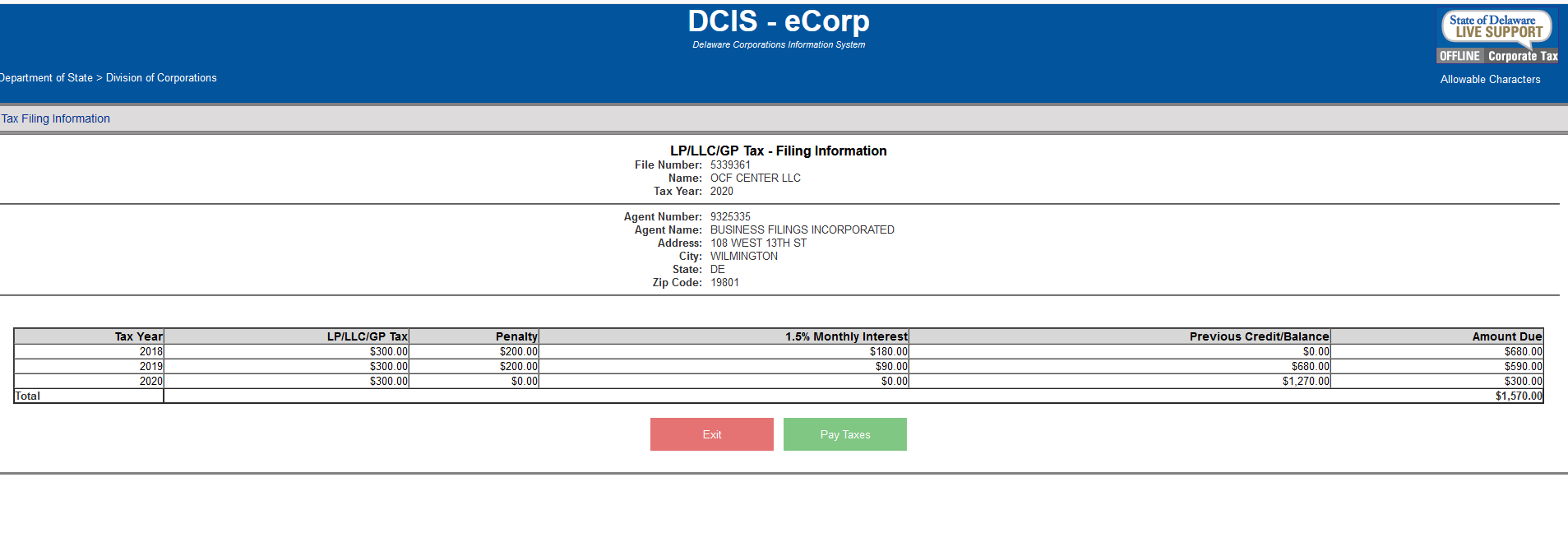

Spółka OCF Center LLC nie może wykonywać transakcji, nie ma statusu good standing

Można to bardzo łatwo sprawdzić na stronie Division of Corporations.

Spółka ta nie może prowadzić więc zgodnie z prawem Delaware żadnych operacji biznesowych i szczerze wątpię, aby w istocie je prowadziła. Podanie jej nazwy na stronie internetowej Delaware24.pl służy więc prawdopodobnie tylko i wyłącznie ukryciu faktycznego właściciela serwisu.

Spółka ta nie może prowadzić więc zgodnie z prawem Delaware żadnych operacji biznesowych i szczerze wątpię, aby w istocie je prowadziła. Podanie jej nazwy na stronie internetowej Delaware24.pl służy więc prawdopodobnie tylko i wyłącznie ukryciu faktycznego właściciela serwisu.

Zespół Delaware24.pl

Zanim podejmiecie współpracę z firmą, która ma Wam otworzyć spółkę sprawdźcie, czy naprawdę istnieje, kto za nią stoi i czy ma przygotowanie prawne i biznesowe.

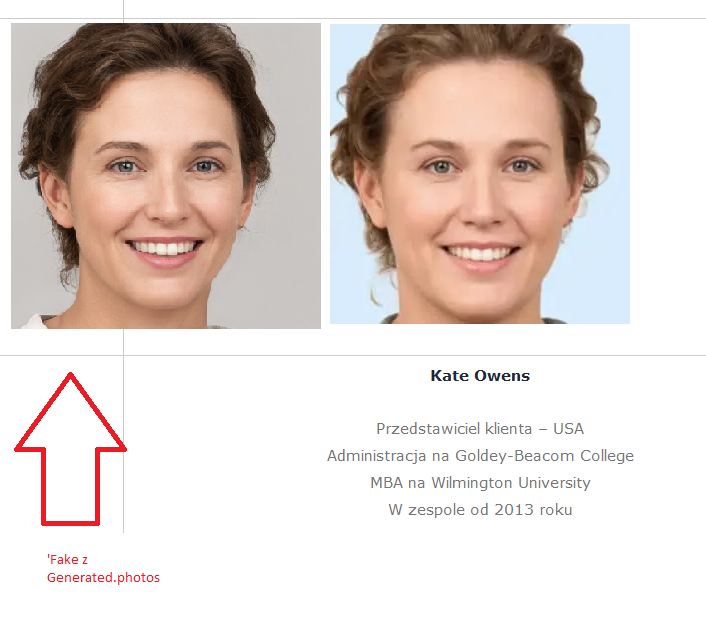

Już samo uważne spojrzenie na stronę internetową tej firmy sprawia, że można nabrać wątpliwości. Nie wiem skąd autor wytrzasnął zdjęcia ludzi w dziale „zespół”, ale ich jakość jest tak słaba, że trudno przypuszczać, aby byli to prawdziwi ludzie – raczej zdjęcia ściągnięte ze stocków. Wyobrażasz sobie zresztą, że mała firma z Chełmka zatrudniałaby zespół prawników, niczym prawdziwa korporacja? Ja też nie.

Gdy szukałem zdjęć pracowników tej firmy natrafiłem na zaskakująco podobną twarz…. Moje poszukiwania kierują mnie ku stronie Generated photos.

Czy korzystać z usług Delaware24.pl?

Czy korzystać z usług Delaware24.pl?

Moja rekomendacja jest negatywna. Wszystkie dane, jakie posiadam wskazują, że firmie tej nie należy ufać. Ukrywa swoje prawdziwe dane, prawdopodobnie posługuje się fałszywymi danymi osobowymi. Klienci wskazują, że nie realizują w pełni swoich obietnic, pobierając za to pieniądze.