Czy naprawdę da się wykorzystać spółkę w Delaware do optymalizacji podatkowej? Czy może tylko do ochrony kapitału? Czy wszystko to o czym piszą w internecie w odniesieniu do spółki w Delaware to prawda?

Osoby oferujące spółki w Delaware reklamują je różnymi hasłami. Zapewniają o braku obowiązku prowadzenia ksiąg rachunkowych lub sprawozdawczości finansowej, o konieczności płacenia wyłącznie niewielkiego podatku stanowego, o braku ZUS, VAT i innych obciążeń i o unikaniu opodatkowania. Wszystko to + dodatkowo mrugnięcie okiem do potencjalnego klienta i zawoalowany komunikat: „Nie jest to do końca legalne, ale nikt się nie dowie”.

Odczarujmy więc kilka faktów i mitów związanych z prowadzeniem działalności operacyjnej przez spółkę LLC w Delaware. Ten wpis powstał z inspiracji związanej z wieloma dyskusjami jakie przeczytałem na polskich forach internetowych. Możecie go tam linkować, może dzięki temu ktoś zastanowi się czy nie lepiej wybrać polską spółkę z ograniczoną odpowiedzialnością albo spółkę z o.o. spółkę komandytową?

MIT: Spółka w Delaware nie musi prowadzić księgowości

Rzeczywiście, w sytuacji, gdy spółka nie osiąga jakiegokolwiek przychodu na terytorium Stanów Zjednoczonych, a właścicielem czy też właścicielami są nierezydenci (non-resident aliens) to wydawałoby się, że spółka nie ma konieczności prowadzenia księgowości w Stanach Zjednoczonych. Nie jest to jednak prawdą, zgodnie z federalnymi przepisami podatkowymi spółka LLC ma obowiązek prowadzenia ksiąg, choćby po to aby móc raportować transakcje z podmiotami powiązanymi (formularze 1020 proforma oraz 5472). Dodatkowy problem w tym, że jeżeli spółka nie prowadzi działalności w Stanach Zjednoczonych a np. w Polsce to co z księgowością? Jesteśmy w Polsce, zakładam więc, że działalność taka prowadzona by była w Polsce, jeżeli tak to z całym dobrodziejstwem polskiego prawa, które wymaga: otwarcia oddziału przedsiębiorstwa zagranicznego, prowadzenia ksiąg rachunkowych, stosowania lokalnych stawek podatku VAT i płacenia lokalnego podatku dochodowego, czy to na poziomie udziałowca (w przypadku gdy spółka będzie tzw. disregarded entity) czy to na poziomie spółki (spółka LLC taxed as C-corporation).

Jak z tego wynika spółka LLC nie daje więc widocznych przewag podatkowych w stosunku do polskich podmiotów (zapewnia jednak przewagę dotyczącą ograniczenia odpowiedzialności wspólników, o czym niżej).

FAKT: Spółka w Delaware nadaje się przede wszystkim do ochrony kapitału

Tak, to fakt – jeżeli szukasz bezpiecznej przystani, w której Twój kapitał będzie chroniony przed zakusami wierzycieli i odseparowany od Ciebie to anonimowość spółki LLC, w połączeniu z jej odseparowaniem od Twojego prywatnego majątku pozwoli na przykład na bezpieczne objęcie udziałów lub akcji w innej spółce, czy też majątku ruchomego. Okazjonalne operacje na tym majątku nie powinny być traktowane jako działalność gospodarcza (*chociaż tutaj czekam na interpretację prawa podatkowego).

MIT: Nie da się przeprowadzić optymalizacji podatkowej za pomocą spółki w Delaware

Z takimi skrajnymi opiniami także można się spotkać. Nie jest to jednak do końca prawdą, bo podstawą jest odpowiednie wykorzystanie spółki w Delaware w pewnym schemacie organizacyjnym, zwanym czasem strukturą holdingową lub wehikułem korporacyjnym. Prawdą jest, że spółka w Delaware sama w sobie daje niewielkie korzyści podatkowe, jednak odpowiednia struktura holdingowa pomaga w osiągnięciu zysków. Jak ją zbudować? Cóż.

Do tej pory był to sekret nielicznych. Dzielę się nim z Tobą w zaufaniu.

Jak to wygląda?

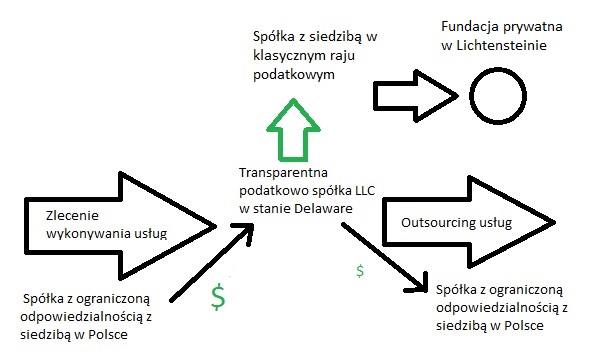

Załóżmy, że do tej pory kontrahenci zlecali nam świadczenie usług. Pieniądze szły zwykle do nas bezpośrednio, z wszelkimi plusami i minusami tego zjawiska. W tymże wehikule korporacyjnym mamy jednak pośrednika. Nasz kontrahent zleca pewne usługi poza granice Polski, do spółki LLC w stanie Delaware, która to spółka fakturuje go (bez VAT) oczywiście, a innej spółce z o.o w Polsce podzleca świadczenie tych usług, które dotychczas świadczył bez pośredników. Płaci za to oczywiście pewną sumę, my zaś wystawiamy fakturę także bez VAT, jako że fakturujemy podmiot zagraniczny. Różnica pomiędzy tym co zapłaciła nam spółka w Delaware, a tym co zatrzymała to czysty zysk, który z uwagi na to, że właścicielem spółki jest rezydent podatkowy w klasycznym raju podatkowym alokowane jest „transparentnie” na tegoż właśnie rezydenta, czyli spółkę z siedzibą w klasycznym raju podatkowym.

Tutaj oczywiście jest kilka haczyków.

Po pierwsze, regulacja CFC (zagranicznych spółek kontrolowanych), która ogranicza pole działania.

Po drugie, problem legalnego wypłacenia pieniędzy ze spółki w raju podatkowym bez podatku. Pisząc krótko: spółka w raju podatkowym może być doskonałym sposobem na lokowanie kapitału bez podatku, ale jego wypłata nie będzie już taka prosta (oczywiście nie zalecam tutaj wypłacania pieniędzy z kont tej spółki na potrzeby własne, czy to przy użyciu kart bankowych – bo to musi się wiązać z podatkiem, a nadzieja na to, że nas fiskus nie namierzy może być złudna). Jedyna rozsądna opcja aby wypłacić sobie pieniądze bez podatku lub z minimalnym obciążeniem w sposób zupełnie legalny to zmienić rezydencję podatkową…

Pewnym wyjściem może być też wykorzystanie fundacji prywatnej np. w Liechtensteinie.

Chciałbym jednak abyś zrozumiał, że optymalizacja, o której się tyle pisze i mówi to nie panaceum na całe zło polskiego systemu podatkowego, ale sposób w miarę bezpiecznego akumulowania kapitału, który można wykorzystać w przyszłości, np. poprzez doinwestowanie innego biznesu.

Do tego jeszcze pojawia się kwestia opodatkowania usług nierezydentów w Polsce, którą też należy brać pod uwagę przy takiej optymalizacji (takich jak np. usługi doradcze, czy księgowe). W praktyce więc można, ale jest to obarczone wieloma ryzykami i nie polecam tej formuły, gdyż możliwości optymalizacyjne będą się zawężać.

MIT: Można prowadzić działalność spółki Delaware bez jakichkolwiek podatków.

Wielu przedsiębiorców świadczących usługi czysto internetowe uważa, że jeżeli ma np. serwer na Bahamach to tam prowadzi działalność gospodarczą. Niestety nie. Nie ma czegoś takiego jak „wirtualne świadczenie usług”. Nie da się wystawić faktury czy rachunku znikąd. Jeżeli chcemy prowadzić działalność w Stanach Zjednoczonych, to tam musimy mieć swoją siedzibę operacyjną, księgowego, pracownika i musimy także raportować nasze działania do IRS (Internal Revenue Service), jeżeli tak naprawdę jesteśmy w Polsce to tutaj musimy utworzyć oddział. Jedyna rada dla Ciebie – jeżeli chcesz świadczyć tego typu usługi bez podatku to lepiej zmienić rezydencję podatkową na kraj bez podatku lub z niskim podatkiem od dywidend lub z lukami prawnymi.

FAKT: Spółka LLC zapewnia daleko idące ograniczenie odpowiedzialności wspólników za zobowiązania spółki

Fundamentem popularności spółek w Delaware jest ochrona menedżerów i wspólników przed odpowiedzialnością wobec osób trzecich. Ustawa o spółkach wskazuje, że o ile odpowiedzialność taka nie wynika wprost z przepisów ustawy to żaden ze wspólników lub menedżerów nie może zostać pociągnięty do odpowiedzialności za jakikolwiek dług spółki wyłącznie z powodu posiadania statusu wspólnika lub menedżera spółki. Ustawa wskazuje także, że wszelkie długi i zobowiązania, niezależnie czy ich źródłem jest umowa, delikt (czyn niedozwolony) czy też inna podstawa są wyłącznie zobowiązaniami spółki, nie zaś jej wspólników/menedżerów.

Nie oznacza to jednak, że wspólnicy nie mają żadnych obowiązków wobec spółki. Zwykle (choć można to częściowo zmienić umową spółki) nałożony jest na nich obowiązek działania w zaufaniu (trudno to przetłumaczyć, po ang. nazywa się to fidutiary duties), który jest nakazem działania w najlepszym interesie spółki, w dobrej wierze, zgodnie z zasadami uczciwości w obrocie gospodarczej.

W praktyce odpowiedzialność związana jest ze świadomym lub rażąco niedbałym działaniem wywołującym szkodę u osoby trzeciej. Temat odpowiedzialności na pewno poszerzę w jednym z kolejnych wpisów.

Ufff… mam nadzieję, że Ci pomogłem rozstrzygnąć pewne niuanse lub wątpliwości. Jeżeli chcesz o tym podyskutować to zapraszam do komentowania. Może masz inne zdanie na jakiś temat?

{ 84 komentarze… przeczytaj je poniżej albo dodaj swój }

W kontekście uregulowań dotyczących CFC tak naprawdę nie ma już legalnych sposobów optymalizacji z wykorzystaniem spółek i fundacji offshore. Każde działanie takie jak przedstawione w powyższym schemacie będzie wymagała zapłacenia dokładnie takich podatków jak w Polsce. Dodatkowo ma wejść klauzula o unikaniu opodatkowania a dzisiaj czytałem o kolejnym totalitarnym pomyśle MF czyli o centralnej bazie wszystkich faktur.

Uważam jednak że jeśli ktoś ma naprawdę dobry pomysł na biznes (czyli zarobi 1 000 000 zł rocznie) to warto zastosować optymalizację umożliwiającą umieszczenie pieniędzy w raju podatkowym a za 5 lat wyprowadzka z kraju zanim totalitarny rząd zabierze paszporty a będzie to musiał zrobić ponieważ system cały czas idzie w coraz gorszymi kierunku. Może mieć jakąś sprawę karno-skarbową ale jak nie będzie miał pieniędzy w kraju to mu nic nie zrobią,na szczęście jeszcze u nas za podatki nie zamykają.

Duży szacunek dla Pana za to,że opisuje Pan tą tematykę tak jak wygląda a nie tak jak różne firmy w internecie pisze tylko o pozytywach. Korespondowałem kiedyś z jedną taką firmą z ciekawości niestety po zadaniu pytania o opodatkowanie wspólników nie spółki i składki ZUS od wspólników kontakt się urwał. Dodatkowo ta firma proponowała założenie konta w Polsce a nie za granicą co jest największą głupotą jaką można zrobić i powinno się starać nie trzymać pieniędzy na kontach w Polsce i UE nawet opłacając tutaj wszystkie podatki. Nigdy nie wiadomo kiedy powtórzy się scenariusz cypryjski tylko z większym rozmachem; przetestowano to już i wiadomo,że ,,pożyteczni idioci” nie zaprotestują ważne tylko żeby nie opodatkować internetu tak jak na Węgrzech bo wtedy ludzie który na co dzień godzą się oddawać 50% swoich dochodów państwu mogą wyjść na ulicę.

Śmiem się nie zgodzić co do skutków regulacji CFC – one są poważne, ale nie ograniczają wszystkich przedsięwzięć. Osoby z mniejszym portfelem wciąż mogą z nich korzystać – sytuację rozwiązuje też być może (trzeba to dokładnie przeanalizować) trust lub fundacje prywatne.

Innym wyjściem jest zmiana rezydencji podatkowej na rezydencję kraju, gdzie regulacji CFC nie ma. Cóż… nieruchomości w Bułgarii są jeszcze w miarę tanie 🙂 A dla bogatszych można szukać innych opcji.

Jeśli chodzi o trusty czy fundacje to też muszą być one przez kogoś kontrolowane,nawet jeśli powołamy nominowanego dyrektora to nie rozwiązuje to problemu. A co do nieruchomości to nie ma ona wpływu na rezydencję podatkową. Trzeba przebywać w Polsce mniej niż pół roku i nie mieć tutaj centrum interesów życiowych Jeśli posiadanie nieruchomości świadczyło by o rezydencji to bezdomni lub osoby wynajmujące mieszkania nie musieli by płacić podatków..Wtedy nie mówimy o optymalizacji tylko o emigracji i lepiej jest wtedy emigrować do Hongkongu czy Singapuru niż do Bułgarii która na pewno wdroży regulacje CFC za namową UE lub OECD .

Czy liczył Pan od jakiego przychodu opłacają się takie konstrukcje?

Cóż 🙂 Mimo wszystko emigracja to optymalizacja. Z jakichś powodów kierowcy formuły 1 mają rezydencję podatkową w Monako.

Jeżeli chodzi o trusty i fundacje prywatne to sytuacja wygląda tak, że dochodzi do formalnego przeniesienia majątku na os. trzecią (fundację/trust), która to osoba prawna, jeżeli dobrze wszystko skonstruujemy to nie podpada pod regulację CFC.

Przy dokonywaniu optymalizacji zawsze konieczne jest ustalenie indywidualnego progu opłacalności.

Panie Błażeju,

wydaje mi się że wkradł się błąd. W linku na końcu czwartego akapitu zdaje się chodzi o c-corp, a nie s-corp. S-corp zdaje się są transparentne podatkowo.

Ma Pan rację, chodzi o C-corp – poprawiłem i dziękuję za zwrócenie uwagi!

Panie Błażeju,

Czy spółki LLC w USA nie są przypadkiem wyłączone z przepisów o CFC, jako że nie są uznawane w ich myśl za zagraniczną spółkę kontrolowaną?

Nie będą podlegały zaś uznaniu za „zagraniczną spółkę”, w rozumieniu przepisów o CFC,

mające siedzibę lub zarząd w innym niż Polska kraju spółki osobowe (spółki niemające

osobowości prawnej), w których polski podatnik posiada udział w kapitale, prawo głosu w

organach kontrolnych lub stanowiących lub prawo do uczestnictwa w zysku, jeżeli w

państwie swojej siedziby spółki te nie są podatnikami podatku dochodowego (oraz nie są

traktowane jako „zakład” polskiego podatnika), a tym samym ich dochody nie podlegają

opodatkowaniu w tym państwie, lecz podlegają wykazaniu jako dochody polskiego

podatnika, proporcjonalnie do posiadanego w nich udziału w zyskach.

Podstawa prawna: art. 24a ust. 2 pkt 1 ustawy o CIT oraz art. 30f ust. 2 pkt 1 ustawy o PIT

W zasadzie to tak, niemniej jest to rozumowanie prawidłowe pod warunkiem, że mamy spółkę transparentną podatkowo. Jeżeli korzystamy z opodatkowania jak korporacja to jednak także nie podpadamy pod regulację CFC (o czym pisałem w dyskusji pod innym wpisem), gdyż podatki dochodowe w Stanach Zjednoczonych nie są na tyle niskie aby podpadać pod CFC.

Kwestia regulacji CFC dotyczy jednak optymalizacji z udziałem spółek w Delaware, gdyż w procesach optymalizacyjnych z wykorzystaniem spółki w klasycznym raju podatkowym, która z kolei jest wspólnikiem w spółce w Delaware już będziemy niestety, jako spółka w raju podatkowym, podpadać pod CFC.

Ale kto normalny sam mialby ujawniac i podpadac pod CFC ze spolka w klasycznym raju (np w Belize) ktora posiada udzialy w LLC nalezy do nas 🙂

sprawa kolejna, do biznesow nie zwiazanych strictle z polska, albo biznesow internewtowych

ksiegowosci w LLC nie bedzie

i nikt z polski jej wymagac nie bedzie

LCC i tak chyba sporo ulatwia, koszty to koszty ktore sami uznamy za koszty, placimy 19% liniowego tylko od faktycznego dochodu

i mamy reszte papierkow, ksiegowosc, spraw z US gdzies 🙂

Panie Blazeju a ja chcialbym spytac o cos, o co chyba nikt nigdy Pana nie pytal w kontekscie LLC 🙂

Ja chcialbym zalozyc spolke LLC i dzialac w Polsce zupelnie legalnie. Nie chce zadnej optymalizacji, chce placic ZUS i wszystkie podatki a spolke LLC chce miec dla tego by po prostu nie dac organom naszego wspanialego panstwa nieograniczonej mozliwosci kontroli oraz po to bym nie musial prowadzic dokumentacji, rozliczen i zajmowac sie cala ta biurokracja… Czy jest to w ogole mozliwe ? Czy mozliwe jest zalozenie spolki LLC, konta dla niej w polskim banku po czym zgloszenie jej do US i placenie wszystkiego co sie nalezy ALE jednoczesnie czy dalej pozostaje ona w sietle prawa spolka z USA a ja jej wlascicielem i tym sposobem daje mi ona „swiety spokoj” od biurokracji, rozliczen i kontroli naszego panstwa ?

Panie Kamilu, Anglicy mówią na to: „wishful thinking”. Jeżeli prowadzi Pan biznes w Polsce to musi Pan mieć tutaj oddział spółki LLC i prowadzić pełną księgowość i podlega on kontroli.

W którym miejscu ustawy o swobodzie działalności gospodarczej jest zdanie o „konieczności” zakładania oddziału dla spółki zagranicznej prowadzącej działalność gospodarczą w Polsce?

Jedyne co znalazłem to możliwość, ale nie obligacja. Jasne, dla potrzeb VATu muszą się zarejestrować jeżeli w polsce powstaje zakład i w zależności od formy prawnej za granicą również płacić podatek CIT.

Ustawa o swobodzie działalności jest ustawą prawa publicznego, nie musi posługiwać się słowami „zakazane jest prowadzenie działalności gospodarczej w Polsce bez oddziału” żeby tak było, bo sama określa ramy instytucjonalne dla prowadzenia działalności w Polsce przez zagranicznych przedsiębiorców.

Czyli można prowadzić działalność przez spółkę LLC na terenie polski bez posiadania oddziału tej spółki jeżeli dopełnimy inne podatkowe rzeczy (VAT, CIT)? Oczywiscie z wyjątkiem działalności regulowanych innymi przepisami jak np. banki, zakłady ubezpieczeniowe itp.

Nie jest to w pełni zgodne z prawem. Trzeba poprzez oddział.

Na wstępie opowiem jak działa moja firma w Polsce.

Zajmuję się exportem materiałów budowlanych z Polski do Skandynawii

oraz kraje zachodnie. Kupuję towar z pełnym Vat-em a sprzedaję z 0%VAT a

następnie poprzez urząd skarbowy teoretycznie sobie ten Vat zwracam.

Mówię teoretycznie gdyż DG mam od stycznia i jeszcze ani raz nie

odzyskałem VAT. Cały czas przekładają terminy i uchylają się od

płatności. Dodatkowo od zysku płacę podatek dochodowy 19%. Wiem że

podatku dochodowego nie da się uniknąć (przynajmiej tak mi się wydaję)

ale chciałbym ominąć polski ZUS oraz w jak największy możliwy sposób

ograniczyć kontakty z US.

Ja widzę to tak:

Zakładam spółkę LLC w USA a konto bankowe mam w raju podatkowym w walutach:

Euro, korona szwedzka oraz złotówki. Czy faktycznie w Polsce będę

odprowadzał tylko podatek dochodowy? Nie będę ukrywał że nie chcę

mieszkać w Polsce na stałe i nie chciałbym mieć w późniejszym czasie

poważnych problemów z prawem. Interesują mnie tylko legalne interesy.

Czy jest Pan w stanie poprowadzić etap zakładania spółki oraz w

dalszym etapie pomocy prawnej? Jakie są tego koszta? Ma Pan może do

zaoferowania inny wariant w innym kraju?

Pozdrawiam serdecznie

Panie Mariuszu, na tego typu pytania nie odpowiadam publicznie.

Panie Błażeju,

Mój przypadek jest następujący: mam propozycję zostania akcjonariuszem mniejszościowym w spółce LLC. Ta spółka ma działać m.in. jako „czapka holdingowa” pomagająca polskim spółkom w dostępie do kapitału amerykańskiego w zamian za przyszłe udziały (warranty subskrypcyjne konwertowane na kapitał w przyszłości) i opłaty (np. zasiadanie w radach nadzorczych, transfer know-how, prowizje za doradztwo, etc). Za pozyskanie finansowania w USA polskie spółki płaciłyby opłaty na rzecz LLC (prawdopodobnie poprzez swoje spółki założone również w USA). Niewykluczone, że świadczyłbym usługi na rzecz tych polskich spółek w USA jak również dla amerykańskich spółek powiązanych z LLC poprzez relacje osobiste innych akcjonariuszy LLC (amerykańscy rezydenci podatkowi jako akcjonariusze LLC i innych spółek w USA). W grę wchodzi rownież doradztwo w Polsce bezpośrednio dla tych spółek (prowadze DG) – tutaj rozliczałbym się jak dotychczas. Słowem mając DG w Polsce i pracując trochę w PL i trochę w USA miałbym dochody w DG w Polsce (ewentualnie sp zoo) i dochody w LLC w Delaware USA.

Na tym etapie nie myślę o optymalizacji tylko o gotówkowych skutkach opodatkowania w Polsce w przypadku, gdy dochód w LLC byłby rozpoznany memoriałowo, a płatności gotówkowe byłyby odroczone w czasie (np. po objęciu udziałów w jakiejś spółce za 1 US$, spółka zostaje sprzedana za $10/udzial i ten fakt nakłada obowiązek zaplaty podatku od zyskow kapitalowych) . Skoro opodatkowanie jest na poziomie wspólników zakładam, że zysk przypadający na mnie byłby alokowany wg % posiadanych akcji/udziałów i podatek musiałbym płacić w Polsce od pozarolniczej działalności zagranicznej. Moja obawa dotyczy sytuacji (oby tylko tak było……), że powstaje ogromny zysk na papierze, od którego należy zapłacić podatek, a ja nie miałbym gotówki, aby to zrobić.

Druga sprawa to wypłaty na cele prywatne: czy mógłbym wypłacić całość środków poprzez transfer z USA na wskazane konto dowolnie na świecie, czy byłyby problemy?

Dziękuje bardzo za odpowiedz. Gratuluję pomysłu bloga i chęci dzielenia się wiedzą. Pozdrawiam

Witam, tego typu porady są komercyjne – zapraszam do skorzystania z oferty kancelarii.

ITPB1/415-180/14/MR Czyli jednak dochód jest opodatkowany w Polsce czy nie?

Zdanie klucz z ww. interpretacji:

„Jednakże, jak wynika z art. 6 ust. 1 umowy, co również podkreśla Komentarz do Modelowej Konwencji OECD, warunkiem uznania określonego miejsca za zakład jest prowadzenie za jego pośrednictwem działalności gospodarczej na terytorium państwa źródła. W przeciwnym razie zakład w rozumieniu umowy nie powstanie.”

Witam,

mam pytanie co oznacza „osiąganie jakiegokolwiek przychodu na terytorium Stanów Zjednoczonych”? Planuj otworzyć działalność internetową (płatności przez PayPal amerykański), z usługi będą korzystać obywatele całego świata, także USA.

Czy przychód osiągany na terenie USA oznacza sytuację gdy:

– płatność za usługę jest od Klienta będącego obywatelem USA?

– płatność za usługę jest dokonana przez dowolną osobę ale przebywającą na terenie USA?

– będzie to każda płatność, z tego względu ze PayPal bedzie amerykanski?

pozdrawiam

Bardziej chodzi o fizyczne zlokalizowanie usługodawcy.

z tego co czytalem na amerykanskich stronach

chodzi o to czy firma bezposrednio sprzedaje w USA

ma sklep, magazyn, oddzial itd

otrzymywanie platnosci od firm amerykanskich, koszty od ameryklanskich podmiotow (hosting)

nie powoduja ze przychod zlokalizowany jest na terenie USA

Dobrzy wieczor. Mam pytanie z innej beczki. Zarobilem troche kasy na spolce llc lecz nie mam zamiaru placic zadnego podatku na tych darmozjadow z wiejskiej. W polsce nie pracowalem przez poprzednie 20 lat a przebywalem lacznie moze kilka mscy. Sprawa ma sie tak ze chcialbym sie osiedlic na emeryture w Polsce. Znalazlem interesujacy mnie dom o wartosci okolo 600 tys zl i wlasciciel zgodzil sie na darowizne na moja rzecz. Czy zainteresuje to polski urzad skarbowy? pieniadze mam w gotowce w euro i funtach i zadnego konta w banku nie musze otwierac. Czy ktos moze pomoc? Do pana Blazeja tylko powiem ze robi.swietna robote na tym blogu. pizdrawiam serdecznie

Jeżeli nie był Pan polskim rezydentem podatkowym to niespecjalnie jest się czego obawiać (a z tego co Pan mówi to nie był Pan, no chyba, że nie płacił Pan podatków także gdzie indziej), nawet jeżeli Pan zakupi taką nieruchomość.

ale nie jest tak, że dolicza się dochody ze spółki w USA (tu przykłąd właśnie z Delaware, btw – dlaczego akurat wszystko rejestruje się w tym konkrentym stanie, czy ma on jakieś liberalne pod tym względem prawo???? – http://www.eporady24.pl/zalozenie_spolki_llc_w_usa,pytania,15,190,5419.html ) do dochodów polskich i skłąda się po prostu PIT-36. bez ksiegowości itp, bez rejestracji spółki w pl i td.

Nie jest to do końca takie proste. Jeżeli nie prowadzi się księgowości w Polsce to trzeba to robić w USA 🙂

Panie Błażeju,

Poczytałem troszeczkę o spółkach rejestrowanych w delaware i wyoming, i doszedłem do wniosku, że wcale nie jest to takie proste przedsięwzięcie jak opisują to niektórzy „pośrednicy” w zakładaniu tychże spółek – mianowicie, z tego co rozumiem, podatek dochodowy od osób fizycznych w polsce wystąpi (w przypadku, gdy nie płaci się tego podatku w USA), ponadto, żeby spółka zagraniczna mogła wykonywać działalność gospodarczą na terytorium RP (mówię tu o typowej działalności, np. handlowej z zatrudnieniem pracowników), musi ona zarejestrować w polsce oddział, który działa właściwie tak samo, jak polska spółka z o.o. – a ewentualna „partyzantka” pt. „mam spółkę w stanach, w polsce działam i co mi zrobicie?” może okazać się zgubna – tak więc „pośrednicy” bardzo często mijają się z prawdą, opowiadając, że spółka LLC z Wyoming nie musi prowadzić księgowości, płacić podatku dochodowego itp. A dodam, że usługi zakładania takich spółek do tanich nie należą (podobnie z resztą jak usługi zakładania sp. z o.o. w polsce 🙂 ) – Tak więc z tego co wydedukowałem z moją ograniczoną wiedzą odnośnie tematu, jedyną istotną korzyścią założenia spółki LLC w Wyoming jest ochrona kapitału właściciela i względna anonimowość względem wierzycieli, jednak nie chroni ona przed fiskusem i ewentualnymi problemami wynikającymi z niewiedzy właścicieli takich spółek (np. korzystanie z rachunku bankowego w polsce należącego do LLC, przez rzeczywistego właściciela do celów osobistych ze złudnym poczuciem, że nikt nie będzie ruchu na rachunku kwestionował)

Biorąc pod uwagę powyższe rozbieżności pomiędzy stanem rzeczywistym, a opisami „pośredników” promującymi spółki LCC, oraz moją osobistą ciekawość, chciałbym się zapytać, czy może Pan polecić jakąś książkę z której można się dowiedzieć o spółkach LLC w stanie Delaware lub Wyoming w podobnym zakresie w jakim omawiana jest problematyka spółek z ograniczoną odpowiedzialnością w podręcznikach do polskiego prawa handlowego? 🙂

Pośrednicy zarabiają na rejestracji a nie na doradzaniu. Odnośnie podatku mają rację. Spółka nie płaci podatku-płacą go wspólnicy .

Ja też nie bardzo mogę znaleźć korzyści z takiej spółki . Wydaje się ona dobra do działalności typowo holdingowej ale właściwie po polsku nic nie można przeczytać jak tak naprawdę wynika księgowość,zakładanie kont bankowych itp.

Większość pośredników szuka frajerów. Ludzie zakładają LLC płacąc pośrednikowi który pisze że nie ma podatków. Po 5 latach okaże się że jednak są. Dodatkowo pośrednicy zakładają konta w Polsce-dlaczego nikt nie jest w stanie wyjaśnić. Jaka to ochrona kapitału.

Nie wiem czy przy działalności w Polsce np allegro,sklepy internetowe,usługi doradcze są jakiekolwiek zalety LLC w stosunku do z o.o. czy z o.o. komandytowej.

Nie ma żadnej literatury po polsku na ten temat. Jeżeli chodzi o literaturę po angielsku to wiedzę czerpię bezpośrednio z aktów prawa stanowego, kontaktów z moim agentem rejestrowym, kontaktów do prawników amerykańskich itp.

Prawda jest też taka, że pośrednicy nie mówią wszystkiego – raczej używają „półprawd”.

Mam pytanie

Przykład:

Zakładamy ze wspólnikami (lub kupujemy) firmę np. w Delaware. Firma prowadzi e-usługi na rzecz obywateli USA w USA. Z tego tytułu ma przychód w wysokości powiedzmy 1mln $ rocznie.

1. Jakie podatki dochodowe zapłaci firma w USA ?

2. Jak tymi środkami dysponują udziałowcy ? W tym sensie czy mogą oni przekazać cześć tych środków na swoje prywatne konta ? Jakie zasady tu obowiązują ?

3. Jak liczony jest podatek dochodowy takiej firmy w USA, gdy dostanie obciążenie fakturą od firmy z POLSKI ?

1. To zależy od wyboru formy opodatkowania, korporacyjnej albo transparentnej podatkowo. Generalnie jeżeli będzie to forma korporacyjna to będzie to federalny CIT lub federalny PIT (oba według skali progresywnej, absolutnie nieopłacalne z polskiego punktu widzenia). Jeżeli zaś PIT to zapłacony w Stanach podatek powoduje, że w Polsce już nie trzeba płacić PIT (ale trzeba zadeklarować przychód z działalności gospodarczej poza Polską). Przy milionie

2. Mogą, ale jeżeli spółka jest opodatkowana jak korporacja to dodatkowo płacą od tego PIT 🙂

3. Faktura z Polski od innej firmy jest kosztem uzyskania przychodu.

Witam,

A jak wygląda sprawa z prowadzeniem działalności ze strony internetowej? Czy zarabiając ze strony internetowej i mając zarejestrowaną ją w Deleware trzeba zapłacić podatek od zysków w Polsce? Nie mam przecież siedziby w Polsce, strona ma domenę międzynarodową itd. Jka to jest w tym przypadku? Z góry dziękuję za odpowiedź. Pozdrawiam

Nie ma siedziby w Polsce? 🙂 A gdzie jest?

Zarządzanie stroną odbywa się z terytorium Polski 🙂

Panie Blazeju,

Zarzadzanie strona nie ma nic wspolnego z dzialalnoscia gdyz jest to kwestia dotyczaca zmiennej lokalizacji naszego pobytu, innymi slowy wczoraj zarzadzalismy strona bedac w Polsce, dzis zarzadzamy strona bedac za tzw miedza u Czechow lub Niemcow a jutro byc moze bedziemy nia zarzadzac lecac do stanu Deleware na pokladzie Boeinga nad Atlantykiem. Konstytucja amerykanska jako jedyna na swiecie daje obywatelom prawo do szczescia, doslownie i dlatego tez wielu ludziom blizesz jest do wolnosci w stylu amerykanskim anizeli w wydaniu europejskim.

nie wazne gdzie ma siedzibe spolka LCC w ktorej udzialowcem jest polski rezydent podatkowy

polski rezydent podatkowy placi podateki zawsze w polsce OD CALOSCI swoich dochodow, nie wazne czy jest miesiac w usa, miesiac w tajlandi czy miesiac w niemczech czy spolke ma w usa czy w belize

w zwiazku z tym polski udzialowiec LLC zawsze zaplaci w polsce 19% od dochodu

i nie wazne czy spolkka zajmuje sie biznesami internetowymi czy innymi

nie wazne gdzie stoja serwery bo dochod splywa do polskiego rezydenta podatkowego

od tego nie da rady uciec, nie wazne gdzie zalozysz konto na swiecie

obecnie wiekszosc krajow ma AUTOMATYCZNE raportowanie kont bankowyuch do kraju beneficjenta tegoz konta (od 2017 roku 99% krajow)

Wiec polski US i tak bedzie wiedzial o koncie dla spolki LCC ktorym beneficjentem jest polski podatnik.

Jedym slowem, 19% trzeba zaplacic, ale zaleta bedzie to, ze przy biznesie internetowym nie trzeba miec ksiegowosci. Placi sie po prostu 19% od tego co wplynie na konto powiazane ze spolka LLC gdzie beneficjentem jest polak.

Hosting jest we Francji.

Ludzie też są we Francji ?:) Nie chodzi o to gdzie są serwery/zarejestrowana spółka. Chodzi o to gdzie są ludzie którzy to obsługują, gdzie jest zarząd, gdzie jest centrum gospodarcze danej spółki.

Witam, na stronach pośredników napisane jest, że nie trzeba rejestrować oddziału spółki w Polsce i prowadzić tu księgowości. W artykule i komentarzach pisze Pan, ze jest to konieczne. Moje pytanie – kto w Polsce moze mnie do tego zmusić i jakie byłby konsekwencje jezeli prowadziłabym działalność bez zakładania oddziału?

Nikt Pani nie zmusi, ale jeżeli np. firma działa w Polsce i na rzecz polskich podmiotów, korzysta z polskiego rachunku bankowego, a nie ma tutaj przedstawicielstwa albo oddziału to transakcje na rachunkach takiej firmy często wzbudzają niezdrowe zainteresowanie organów powołanych do czuwania nad tym czy nikt nie pierze pieniążków 🙂

Brak prowadzenia ksiąg rachunkowych to już sankcje o charakterze karnym.

Dziękuję za odpowiedź. Pytam, ponieważ znalazłam artykuł opisujący stanowisko Naczelnego Sądu Administracyjnego w tym temacie: http://www.rp.pl/artykul/824446-Dzialalnosc-gospodarcza-przedsiebiorcy-z-zagranicy-w-Polsce.html#ap-1

Wynika z niego, że zagraniczna firma nie ma obowiązku zakładania oddziału w Polsce i mimo to, będzie miała wszelkie prawa, aby działać legalnie jako przedsiębiorstwo na terenie PL.

I jeszcze jedno pytanie – kto jest w stanie sprawdzić z jakiego miejsca wykonuje działalność? Świadczę usługi marketingowe głownie przez internet (niczego nie sprzedaje) i moge to robic z dowolnego miejsca na świecie. Z gory dziękuje za odpowiedz. Pozdrawiam

W dobie internetu? 🙂

Wszyscy…. :)))

Dzień dobry,

prowadzę gospodarstwo rolne i opłacam składki KRUS. Chciałbym założyć DG, ale w mojej sytuacji jest to możliwe dopiero po 3 latach regularnego opłacania KRUSu, poza tym są restrykcyjne ograniczenia co do przychodu. Czy mógłbym założyć spółkę LLC w USA? Czy posiadając taką spółkę jest obowiązek opłacania ZUS czy mógłbym zostać przy KRUS? Czy prowadząc taką spółkę trzeba prowadzić pełną księgowość jak przy spółkach zoo w Polsce czy może to być uproszczona jak przy DG? Z góry dziękuję za odpowiedź. Pozdrawiam.

Sądzę, że nie tędy droga 🙂

Od półtorej roku podróżej po świecie, jednocześnie pracując jako programista, w polsce, dla polskiej (jednej firmy). W tej chwili płacę podatki w polsce, ale nie jestem rezydentem (nie byłem w Polsce przez cały ten czas) chyba właściwie nigdzie, bo zazwyczaj z powodu ograniczeń wizowych zmieniam kraj pobytu co 2-3 miesiące. Zastanawiam się czy w moim wypadku spółka w Delaware nie byłaby jednak rozsądnym wyjście – bez problemu mogę udowodnić ze nie jestem rezydentem ani USA ani Polski?

Co w takiej hipotetycznej sytuacji? Jak rozumiem teoretycznie (praktycznie?) gdzieś podatki muszę płacić? Ale gdzie?

Podatki płaci się w miejscu gdzie istnieje Pana ośrodek zainteresowania życiowego, tam gdzie Pan chce osiąść na stałe. W tym przypadku można realnie myśleć o zmianie miejsca rezydencji podatkowej. W chwili obecnej jest Pan rezydentem polskim – trzeba z tym skończyć 🙂

Panie Błażeju:

Bardzo ciesze się ze Pan napisał ten post o spółkach w Delaware. Prowadzę w USA firmę konsultingowa która doradza spółkom prowadzącym działalność gospodarcza na rynku amerykańskim. Otwarcie spółki w Delaware nie jest tak proste jak się wydaje. Z jednej strony może omija się jeden podatek, a z drugiej strony firma która naprawdę zarabia pieniądza na terenie USA jest zobowiązana do płacenia innych podatków tutaj, nawet jak sprzedaje przez Internet w USA. Nie da obejść się potrzeby użycia amerykańskiego księgowego czy prawnika. Dla przykładu dodam tylko ze firma handlująca przez Internet czy Amazon ma obowiązek ściągać i przekazywać do odpowiedniego stanu podatki stanowe od sprzedaży. Kwestii do rozważenia jest mnóstwo.

Otwarcie jest proste 🙂 Gorzej z operacyjnym prowadzeniem biznesu :))

W tym takze pomagamy

Dobry wieczór,

Proszę o wskazanie czy dobrze myślę, zalezy nam na pelnej anonimowosci w udzialach spolki, chemy w pelni legalnego biznesu zebysmy mogli spac po nocach 😉 Wiadomo, ze w przypadku sp. zoo to nie przejdzie, powiernictwo tez odpada. Czy korzystnie byłoby załozyc spolke LLC w Daleware która bedzie w 100% udzialowcem polskiej spolki zoo? klasyczne podwojne opodatkowanie defacto zostanie – zoo najpierw odporowadzi podatek, i potem my wspólnicy LLC nierezydenci USA w Polsce. Dodam iz na LLC nie byloby zadnych faktur. Jedyne do czego by sluzylo to do zapewnienia anonimowosci (oraz ewentualnie poprawy konkurencyjnosci produkowanego przedmiotu – moglibysmy podawac ze producentem jest spolka LLC ale faktura na z o.o. w PL by byla w przypadku importu z krajów trzecich? )

Z góry dziekuje za odpowiedz, Pozdrawiam

Dobrze Pan kombinuje, ale diabeł tkwi w szczegółach 🙂 Na blogu szeroko piszę o anonimowości i jej zakresie. Gdyby chciał Pan na ten temat porozmawiać to zapraszam na spotkanie/rozmowę Skype. Mamy duże doświadczenie w budowaniu anonimowych struktur w Polsce.

A ja mam pytanie takie, załóżmy że ja zakładam spółkę LLC, moja żona zakłada spółkę LLC i te dwie spółki tworzą w Polsce spółki jawne. Jak rozumiem każdy z nas płaci tylko 18/32% podatku lub 19% liniowo, nie płacimy ZUS, a nasze spółki jawne mogą być zwolnione z VAT podmiotowo do 200 000 zł rocznie przychodu. Dobrze kombinuję ?

Tak to mniej więcej wygląda.

Witam, a nie łatwiej dwie spółki zarejestrować jak komandytową i nie szarpać się z LLC? A płacić jedynie 18 dochodowego?

Witam . Panie Błażeju mam pytanie czy otwierając spółkę llc w usa , moge swobodnie wyprowadzac zyski bez fakturowo na terenie polski mając tutaj odzial.

i drugie pyanie czy chroni mnie to przed długami spółki na terenie polski mając majątek prywatny . w sytuacji gdy zaciagam pozyczkę zwrotną od inwestora prywatnego na rozwój spółki. pozdrawiam Agata .

Otwierając spółkę LLC w USA trzeba mieć świadomość, że jest to podmiot transparentny podatkowo – nic nie trzeba wyprowadzać, bo podatki obciążają bezpośrednio wspólnika.

Jeżeli zaciąga Pani pożyczkę działając w dobrej wierze i z należytą starannością dbając o odseparowanie majątku spółki LLC od majątku prywatnego, prowadzi Pani księgowość, wyodrębnia Pani oba majątki oraz jest dokumentacja spółki (księgi protokołów itp) to będzie to chroniło Pani majątek prywatny.

Szanowny Panie Błażeju,

czy spółka zarejestrowana na VAT Angielska LTD wystawia dla spółki w Delawere LLC invoice z Vatem czy bez Vatu ?

Pewnie podobnie było by czy będzie to spółka z EU mająca VAT EU a wystawiająca faktury dla spółki z Delawere LLC, czy ma Pan może wiedzę jak miałoby to wyglądać ?

Drugie pytanie, czy spółka z Delawere LLC dla spółki z EU zarejestrowanej VAT EU wystawia fakturę bez VATu a spółka z EU nalicza VAT lokalny i go odlicza, czyli w VAT jest na poziomie 0% ?

Wystawianie faktur z VAT lub bez VAT nie zależy od tego jaka spółka jest nabywcą, tylko od spełnienia przesłanek określonych ustawą/dyrektywą VAT

Panie Błażeju, powracam na tę stronę znów.

Zastanawia mnie kwestia. Do tej pory nasz klient nie prowadził działalności gospodarczej na terytorium USA, uzyskiwał tylko dochody z polskiej spółki osobowej – wszystko było jasne, potwierdzone interpretacjami itd…

Nagle coś mu się odmieniło i postanawia prowadzić działalność również w USA – rozumiem, że to powoduje konieczność zaprowadzenia ksiąg rachunkowych w stanie Wyoming (jest to LLC z siedzibą w wyoming).

Zdesperowana polska księgowa, EWA.

Trzeba zacząć prowadzić rachunkowość także w usa do tamtejszych celów podatkowych, być może warto rozważyć, czy nie przerzucić się na tamtejszy CIT dla przejrzystości rozliczeń.

Pani Ewo

A co dokladaniej robi klient tutaj w USA? Moze nie tylko bedzie musial placic podatek stanowy i federalny ale takze moze miec obowiazek pobierania podatkow od sprzedazy, tzw. sales tax. https://www.eksportusa.com/dzialalnosc_handlowa_na_amazon_podatki/

JC

A mi ostatnio taki pomysł przyszedł do głowy na ominiecie podwójnego opodatkowania w sp. Z o.o:

Mam spółkę z o o w PL oraz spółkę LLC w USA. Spółka w Pl prowadzi interesy i ogólnie rzecz biorąc działalność zarobkową. Natomiast jedyne co robi spółka LLC to… posiada domenę internetową i dzierżawi ją polskiej spółce z o o (spółki nie są powiązane kapitałowo, w sensie jedna ma udziały w drugiej). W ten sposob spółka Polska oddaje spółce LLC praktycznie cały swój zysk w ramach dzierżawy domeny. Ostatecznie polska spółka nie wykazuje zysku, więc nie płaci podatku CIT i nie wyplaca dywidendy (bo i z czego). Natomiast spółka LLC osiąga zysk, który jest opodatkowany na poziomie wspólnika (moim) ale tylko raz, a nie jak w przypadku sp z o o dwa razy. I teraz pytanie: Czy takie zagranie jest legalne? I czy zyski ze spółki LLC mogę opodatkować liniowo czy tylko wg skali?

Jest to legalne pod dwoma warunkami:

– cena dzierżawy jest rynkowa,

– płaci się podatki od tego (łącznie z podatkiem VAT od dzierżawy domeny)

Dodam tylko, że mimo, że spółka LLC to nie Pan, Panie Łukaszu, to poprzez fakt, że kontroluje ją Pan, jest ona powiązana osobowo ze spółką z o.o.

Dzien dobry Panie Błażeju.

Prowadzę sklep internetowy w którym sprzedaje kursy. Z związku z profilem działalności nie ponoszę żadnych kosztów, bo sprzedaję samodzielnie stworzony produkt. Czy w takim wypadku warto optymalizować poprzez firme w Deleware?

Nie.

Witam

Inwestuje na rynku walutowym na rynku kryptowalut

Czy to jest dobra droga założenie spółki w

Delaware i wypłata dywidendy ze spółki na konto prywatne w Polsce moj jak np udziałowca spółki z

Delaware i wtedy plące 19% od wzbogacenia sie w Polsce z tytułu otrzymywania dywidendy ? Skladek do Zusu nie płace wtedy tylko zdrowotną dobrowolnie ?

Dziekuje za informacje

Niezbyt dobra, pojawią się problemy techniczne typu otwarcie rachunku bankowego.

Lepiej myśleć np. o Estonii: https://prawodoprywatnosci.pl/6-rzeczy-ktore-musisz-wiedziec-zanim-otworzysz-spolke-w-estonii/

Dzień dobry Panie Błażeju.

Zastanawiam się nad otwarciem sklepu internetowego (dropshipping), który będzie sprzedawał głównie do klientów w USA oraz Kanady, Australi, Nowej Zelandii i Wielkiej Brytani.

Firma musi zostać założona tylko w USA albo w UK, gdyż procesor płatniczy platformy, na której będzie postawiony sklep nie obsługuje Polski (oczywiście można jeszcze w innych krajach założyć firmę).

Jeślibym wybrał założenie LLC w Delaware lub Wyoming niż w UK, czytałem, że obcokrajowcy będący właścicielami takich LLC są zobowiązani do płacenia 30% podatku od przychodów osiąganych na terenie USA.

Czy oprócz tego podatku w USA trzeba płacić jeszcze inny w Polsce jako obywatel Polski mający założoną działalność w USA?

Bardzo dziękuję za odpowiedź 🙂

Nie jest tak do końca, polecam wpis dotyczący podatków w spółce Delaware: https://rejestracjaspolkiwdelaware.pl/jak-opodatkowac-spolke-llc-w-delaware/

Bardzo dziękuję za odpowiedź 🙂

Dzień dobry. Mam pytanie, czy jako rejestrujący spółkę w Delaware muszę podać adres siedziby w Delaware, jeżeli tak, to skąd taki adres można uzyskać ? Czy adres Agenta może być inny niż adres spółki ?

Pozdrawiam.

Panie Fabianie

Firma w Delaware może użyć adres siedziby poza Delaware. Agent rejestrujący Pana spółke w DE może zaoferować dla Pana adres w samym Delaware. Za to agent rejestrowy spółki w Delaware musi znajdować się fizycznie w Stanie Delaware.

Inne kwestie o których warto pomyśleć rejestrując spółkę w Delaware: https://www.eksportusa.com/rejestracja-firmy-w-usa/

Dziękuję za info, nasuwa mi się jeszcze jedno pytanie, jaki adres będzie widoczny w rejestrach Delaware ? Czy to będzie adres agenta, czy ten, który podam przy rejestracji ?

Będzie widoczny adres agenta.

Dziękuję.

CZy spółka LCC może być komplementariuszem w sp. komand w Polsce?

Tak, jak najbardziej.

Dziękuję za świetny artykuł. Mam dwa pytania (oczywiście nie chodzi o szczegółową poradę, tylko generalną zasadę):

– Podatek: w przypadku LLC płaci się podatek w kraju rezydencji podatnika. Podatek płaci się od dochodu. Jak się oblicza ten dochód? Według zasad polskich? Moja LLC zajmowałaby się inwestowaniem na rynkach kapitałowych/kryptowalutowych. Wiadomo, że polskie przepisy są tu zupełnie inne niż amerykańskie (choćby konieczność przeliczania transakcji na PLN, nieopodatkowanie transakcji krypto/krypto). Jak do tego podejść?

– Jak wygląda kwestia dziedziczenia LLC, zwłaszcza jednoosoobowej? Nie mogę nic znaleźć na ten temat.

1. Kwestia podatków – rozliczamy wg zasad polskich

2. Kwestia dziedziczenia – trzeba odpowiedni zapis zawrzeć w umowie operacyjnej spółki.

Dochód transparentnej podatkowo Spółki LLC podatnik rozlicza w PIT-36.

Ale czy dochody transparentnej podatkowo Spółki LLC z handlu kryptowalutami rozlicza się też w PIT-36, czy w PIT-38?

Raczej PIT-38, niemniej w Polsce wszystko jest możliwe….